영’s 큐레이션

지난주, 공모주 가격이 적절한지 심플하게 따져보는 방법에 대해 알아봤는데요. 👉 공모주 따져보기 보러 가기

앞으로 이 방법을 바탕으로 주목받는 공모주가 적당한 가격에 나온 게 맞는지, 사도 이익을 볼 수 있는지 살펴보려고 해요.

오늘은 많은 투자자에게 관심을 받고 있는 카카오페이에 대해 살펴보려고 해요. 카카오페이, 청약에 도전해도 좋은 성과를 거둘 수 있을까요?

1. 카카오페이?

카카오페이는 카카오의 자회사로, 송금이나 결제 서비스를 제공하는 핀테크 회사예요. 이 서비스는 2014년 9월 시작됐고, 카카오페이는 2017년 4월 설립됐어요.

카카오페이 상장은 기존 일정에서 3주가량 미뤄져, 11월 3일을 목표로 하고 있어요.

2. 가치평가 방식

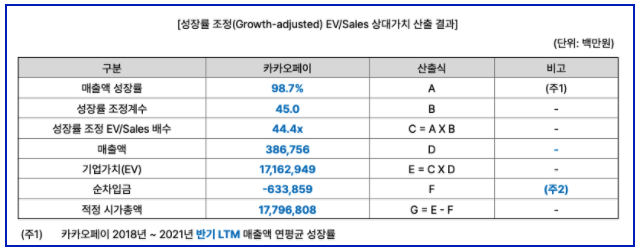

카카오페이는 다소 생소한 ‘성장률 조정(Growth Adjusted) EV/Sales’ 방식을 통해 가치평가를 했어요. EV/Sales는 EV(기업가치)를 Sales(매출액)과 비교하는 지표로, 매출 성장률에 성장률 조정 계수를 곱한 값을 뜻해요. ①플랫폼 서비스와 같이 초기에 적자를 감수해야 하거나 ②폭발적으로 성장하는 산업에 속한 회사일 때 주로 사용돼요. 우리나라에선 2016년 삼성바이오로직스 가치평가할 때 딱 한 번 적용된 적이 있어요.

이 가치평가 방식은 ‘몸값 거품’을 일으킬 수 있다는 단점이 있는데요. 적자를 내고 있는데도 큰 수익을 내는 기업과 비교한다는 점, 매출 성장률을 근거로 미래 기업가치를 매긴다는 점 등이 몸값을 불리는 데 큰 영향을 미친다고.

3. 가치평가 산정 과정

☑️ 비교할 회사 선정

- 브라질 핀테크 플랫폼 ‘파그세구로’: 온라인 결제 서비스 업체였다가 2013년 포스 결제로 사업 영역을 넓혔어요.

- 브라질 핀테크 플랫폼 ‘스톤’: 결제 솔루션에서 출발해 현재는 핀테크 플랫폼이 됐어요.

- 미국 인공지능(AI) 핀테크 플랫폼 ‘업스타홀딩스’: AI가 대출을 심사하고 신용을 평가하는 플랫폼을 운영해요.

☑️ 실적 추산

- 성장률 조정 EV/Sales 방식을 쓰기 위해서는 매출 성장률과 성장률 조정 계수를 알아야 하는데요.

- 매출의 경우, 2020년 하반기 + 2021년 상반기 매출을 기준으로 했어요.

- 성장률 조정 계수는 앞서 설명한 비교회사 세 곳의 성장률 조정계수의 평균 값으로 했어요.

☑️ 할인율 산정 및 적용

카카오페이의 할인율은 54.19%~31.28%로, 최근 5년 동안 코스피 시장에 상장한 기업들의 평균 할인율(32.8~19.8%)보다 높아요. 기업가치에 비해 공모가격이 낮은 편이라는 얘기.

4. 카카오페이, 청약해도 될까?

결론부터 말하면 조금 신중하게 접근할 필요가 있어 보여요.

☑️ 긍정적인 부분

① 빠르게 늘어나는 실적

- 카카오페이의 매출은 2018년 695억 원, 2019년 1411억 원, 2020년 2843억 원으로 매년 2배 넘게 뛰고 있어요.

- 당기순손실도 빠르게 줄여가고 있고요. 올해 상반기에는 당기순이익 27억 원을 내며 흑자로 돌아서기도.

② 100% 균등배정제도

- 카카오페이는 비례배정을 빼고 100% 균등배정하기로 했어요.

- 비례배정은 청약 증거금에 비례해 배정하는 방식, 균등배정은 청약자 숫자를 기준으로 배분하는 방식이에요. 예를 들어 100주를 발행하는 A주식을 배분할 경우 1주, 9주를 청약한 투자자가 있다고 보면요. 비례배정을 적용하면 1주를 청약한 투자자는 10주를, 9주를 청약한 투자자는 90주를 받게 되는 반면 균등배정을 적용하면 둘 다 50주씩 받게 돼요.

☑️ 부정적인 부분

① 규제에 가로막힐수도

- 얼마 전, 핀테크 규제로 떠들썩 했던 거 기억나요? 👉 빅테크 규제 보러 가기

- 금융위원회가 금융소비자보호법 적용 대상으로 카카오페이를 꼽는 바람에, 카카오페이가 제공하던 보험, 펀드 등 금융상품 비교 서비스를 못하게 될 수도 있어요. 이 경우 카카오페이의 성장세도 꺾일 수 있고요.

② 기업가치 고평가 논란

- 성장률 조정(Growth Adjusted) EV/Sales 가치평가 방식을 쓰기 때문에, 기업가치가 고평가됐다는 논란이 나와요.

- 카카오페이의 비교회사로 꼽힌 파그세구로, 스톤, 업스타트홀딩스의 경우에도 이 가치평가 방식을 적용한 뒤 EV/Sales 배수가 세 배 가까이 높아졌어요.

- 업계에선 카카오페이가 시가총액 목표를 10조 원으로 맞추고 기업가치를 매겼다는 추측도 나오고 있고요.

'공모주 분석' 카테고리의 다른 글

| 지앤비스엔지니어링 주가: 공모가 분석, ESG 투자 (0) | 2021.10.25 |

|---|---|

| 차백신연구소, 일반 투자자 청약은 성공할까? (0) | 2021.10.13 |

| 디어유, 코스닥 상장: 팬 플랫폼 '버블', SM, JYP, 메타버스 관련주 (0) | 2021.10.06 |

| 공모가 산정 과정: 비교 회사 선정, 실적 추산, 할인율 산정 및 적용 (0) | 2021.09.15 |

| 케이카 상장: 중고차 시장 전망, 사모펀드, 중고차 플랫폼 (0) | 2021.09.09 |